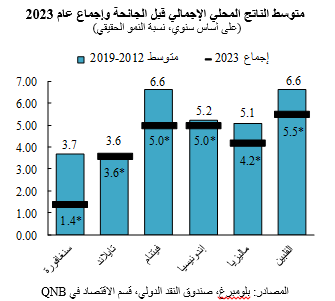

قبل جائحة كوفيد، كانت منطقة جنوب شرق آسيا واحدة من أكثر المناطق ديناميكية حول العالم مع أعلى توقعات نمو. وكانت الاقتصادات الستة الأكبر في رابطة دول جنوب شرق آسيا (آسيان-6)، والتي تشمل إندونيسيا وتايلاند وسنغافورة وماليزيا وفيتنام والفلبين، من أسرع الاقتصادات نمواً في العقود الأخيرة. مع انتهاء جائحة كوفيد وبدء عملية إعادة الانفتاح في الصين، كان من المتوقع أن تعود هذه البلدان إلى معدلات النمو القوية المسجلة في السنوات السابقة. ولكن تبين أن عام 2023 وفر بيئة أقل دعماً مما كان يُتوقع، وتم تعديل التوقعات وفقاً لذلك.

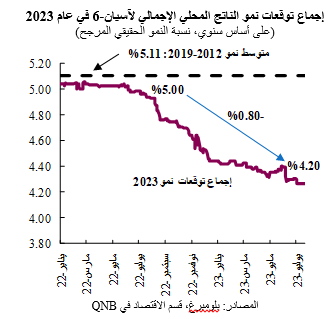

إجماع بلومبرغ هو أداة مفيدة لتتبع التوقعات الاقتصادية الصادرة من الاقتصاديين ومراكز الفكر ومراكز البحوث. وهي تسمح بمقارنة توقعات النمو مع الأداء التاريخي، بالإضافة إلى تتبعها بمرور الوقت. تظهر التوقعات أن النمو هذا العام سيكون أقل في مختلف اقتصادات آسيان-6 من متوسطاته التي كانت سائدة قبل جائحة كوفيد في 2012-2019. بالإضافة إلى ذلك، انخفض إجمالي توقعات النمو لعام 2023 لآسيان-6 منذ منتصف عام 2022 بمقدار 0.80 نقطة مئوية، من 5% إلى 4.2%، ليستقر عند أقل من متوسط 5.1% للمنطقة خلال الفترة 2012-2019. في هذه المقالة، سنناقش العوامل الرئيسية الثلاثة وراء أداء آسيان-6 هذا العام.

المصادر: بلومبرغ، قسم الاقتصاد في QNB

أولاً، إن أسعار الفائدة المرتفعة والأوضاع المالية المشددة في الاقتصادات المتقدمة الرئيسية، وكذلك في دول آسيان-6، تعني أن البيئة الحالية أقل دعماً للنمو. في الاقتصادات المتقدمة، تعتبر الأوضاع المالية في أكثر مستوياتها تشديداً منذ سنوات. رفع بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي أسعار الفائدة بمقدار 525 و400 نقطة أساس، على التوالي، منذ النصف الأول من عام 2022. على الرغم من أنه لا يزال من غير الواضح متى ستكتمل دورات التشديد هذه، إلا أن أسعار الفائدة المرتفعة من المتوقع أن تستمر لفترة أطول في الاقتصادات المتقدمة الرئيسية.

طبقت البنوك المركزية في دول آسيان‐6 دورات التشديد النقدي الخاصة بها من أجل احتواء التضخم المحلي. في هذه الاقتصادات، بلغ متوسط الزيادة في أسعار الفائدة الرسمية 230 نقطة أساس، مع تنفيذ أكثر جولات الزيادة صرامة في الفلبين وسنغافورة، مع زيادات متراكمة قدرها 425 و400 نقطة أساس على التوالي. حتى مع توقع وصول بعض البنوك المركزية في هذه المنطقة إلى نقطة تحول في سياستها النقدية، كان للتشديد المحلي والدولي بالفعل تأثير على النمو هذا العام، وستظل أسعار الفائدة المرتفعة تشكل عبئاً على النشاط في المستقبل.

ثانياً، تُرجم ضعف الطلب الخارجي إلى تباطؤ في نمو التجارة الدولية، وهو أمر مهم بشكل خاص لاقتصادات آسيان-6 المتكاملة عالمياً. تتقلب أحجام التجارة بالتزامن مع الدورات العالمية للتوسعات والانكماشات الاقتصادية. مع تباطؤ الاقتصاد العالمي حتى الآن هذا العام، ضعفت دوافع التجارة الدولية. من المتوقع أن يبلغ النمو في أحجام التجارة الدولية حوالي 1.7% في عام 2023، وهي علامة ضعيفة مقارنة بمستوى 2.5% لفترة 5 سنوات قبل تفشي جائحة كوفيد 2015-2019، مما يضيف عاملاً آخر يساهم في انخفاض النمو الاقتصادي في اقتصادات آسيان-6.

ثالثاً، بعد السياسات المالية التوسعية الكبيرة التي تم تنفيذها لدعم الاقتصادات خلال جائحة كوفيد، تواجه الحكومات الآن الحاجة إلى تطبيع مستويات ديونها وإنفاقها. بين عامي 2019 و2021، ارتفع مستوى الدين الحكومي بالنسبة إلى الناتج المحلي الإجمالي بأكثر من 10 نقاط مئوية في اقتصادات آسيان-6. وبلغت الزيادات في الدين الحكومي 20 نقطة مئوية في الفلبين وسنغافورة، و17 نقطة مئوية في تايلاند (كان الاستثناء الوحيد هو فيتنام، حيث انخفضت النسبة فعلياً بمقدار 1.5 نقطة مئوية). الآن، مع ارتفاع أسعار الفائدة والحاجة الملحة لإعادة بناء الهوامش المالية الوقائية، فإن الحكومات في طريقها لتحقيق الاستقرار في سياساتها المالية والتحكم في مستويات ديونها.

وفقاً لتقديرات صندوق النقد الدولي، تعمل دول آسيان-6 بشكل عام على تقليص الحوافز المالية هذا العام. على سبيل المثال، من المتوقع أن تنخفض النفقات الحكومية في ماليزيا بنسبة 7% هذا العام بالقيمة الحقيقية. الاستثناء الوحيد هو فيتنام، حيث سيسمح نمو الناتج المحلي الإجمالي القوي للبلاد بتخفيض نسبة الدين من الناتج المحلي الإجمالي حتى مع زيادة الإنفاق الحقيقي. ولذلك، باستثناء فيتنام، فإن السياسة المالية في دول آسيان‐6 أقل دعماً للنمو، وبالتالي ستساهم في ضعف الأداء في عام 2023.

بشكل عام، تم تعديل توقعات النمو لاقتصادات آسيان-6 لهذا العام، على خلفية تشديد الأوضاع المالية المحلية والدولية، وضعف الطلب الخارجي، والسياسات المالية الأقل دعماً. وعلى الرغم من أن النمو لا يزال قوياً بالمعايير الدولية، إلا أنه أقل من أدائه التاريخي في فترة ما قبل الجائحة.

قبل جائحة كوفيد، كانت منطقة جنوب شرق آسيا واحدة من أكثر المناطق ديناميكية حول العالم مع أعلى توقعات نمو. وكانت الاقتصادات الستة الأكبر في رابطة دول جنوب شرق آسيا (آسيان-6)، والتي تشمل إندونيسيا وتايلاند وسنغافورة وماليزيا وفيتنام والفلبين، من أسرع الاقتصادات نمواً في العقود الأخيرة. مع انتهاء جائحة كوفيد وبدء عملية إعادة الانفتاح في الصين، كان من المتوقع أن تعود هذه البلدان إلى معدلات النمو القوية المسجلة في السنوات السابقة. ولكن تبين أن عام 2023 وفر بيئة أقل دعماً مما كان يُتوقع، وتم تعديل التوقعات وفقاً لذلك.

إجماع بلومبرغ هو أداة مفيدة لتتبع التوقعات الاقتصادية الصادرة من الاقتصاديين ومراكز الفكر ومراكز البحوث. وهي تسمح بمقارنة توقعات النمو مع الأداء التاريخي، بالإضافة إلى تتبعها بمرور الوقت. تظهر التوقعات أن النمو هذا العام سيكون أقل في مختلف اقتصادات آسيان-6 من متوسطاته التي كانت سائدة قبل جائحة كوفيد في 2012-2019. بالإضافة إلى ذلك، انخفض إجمالي توقعات النمو لعام 2023 لآسيان-6 منذ منتصف عام 2022 بمقدار 0.80 نقطة مئوية، من 5% إلى 4.2%، ليستقر عند أقل من متوسط 5.1% للمنطقة خلال الفترة 2012-2019. في هذه المقالة، سنناقش العوامل الرئيسية الثلاثة وراء أداء آسيان-6 هذا العام.

المصادر: بلومبرغ، قسم الاقتصاد في QNB

أولاً، إن أسعار الفائدة المرتفعة والأوضاع المالية المشددة في الاقتصادات المتقدمة الرئيسية، وكذلك في دول آسيان-6، تعني أن البيئة الحالية أقل دعماً للنمو. في الاقتصادات المتقدمة، تعتبر الأوضاع المالية في أكثر مستوياتها تشديداً منذ سنوات. رفع بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي أسعار الفائدة بمقدار 525 و400 نقطة أساس، على التوالي، منذ النصف الأول من عام 2022. على الرغم من أنه لا يزال من غير الواضح متى ستكتمل دورات التشديد هذه، إلا أن أسعار الفائدة المرتفعة من المتوقع أن تستمر لفترة أطول في الاقتصادات المتقدمة الرئيسية.

طبقت البنوك المركزية في دول آسيان‐6 دورات التشديد النقدي الخاصة بها من أجل احتواء التضخم المحلي. في هذه الاقتصادات، بلغ متوسط الزيادة في أسعار الفائدة الرسمية 230 نقطة أساس، مع تنفيذ أكثر جولات الزيادة صرامة في الفلبين وسنغافورة، مع زيادات متراكمة قدرها 425 و400 نقطة أساس على التوالي. حتى مع توقع وصول بعض البنوك المركزية في هذه المنطقة إلى نقطة تحول في سياستها النقدية، كان للتشديد المحلي والدولي بالفعل تأثير على النمو هذا العام، وستظل أسعار الفائدة المرتفعة تشكل عبئاً على النشاط في المستقبل.

ثانياً، تُرجم ضعف الطلب الخارجي إلى تباطؤ في نمو التجارة الدولية، وهو أمر مهم بشكل خاص لاقتصادات آسيان-6 المتكاملة عالمياً. تتقلب أحجام التجارة بالتزامن مع الدورات العالمية للتوسعات والانكماشات الاقتصادية. مع تباطؤ الاقتصاد العالمي حتى الآن هذا العام، ضعفت دوافع التجارة الدولية. من المتوقع أن يبلغ النمو في أحجام التجارة الدولية حوالي 1.7% في عام 2023، وهي علامة ضعيفة مقارنة بمستوى 2.5% لفترة 5 سنوات قبل تفشي جائحة كوفيد 2015-2019، مما يضيف عاملاً آخر يساهم في انخفاض النمو الاقتصادي في اقتصادات آسيان-6.

ثالثاً، بعد السياسات المالية التوسعية الكبيرة التي تم تنفيذها لدعم الاقتصادات خلال جائحة كوفيد، تواجه الحكومات الآن الحاجة إلى تطبيع مستويات ديونها وإنفاقها. بين عامي 2019 و2021، ارتفع مستوى الدين الحكومي بالنسبة إلى الناتج المحلي الإجمالي بأكثر من 10 نقاط مئوية في اقتصادات آسيان-6. وبلغت الزيادات في الدين الحكومي 20 نقطة مئوية في الفلبين وسنغافورة، و17 نقطة مئوية في تايلاند (كان الاستثناء الوحيد هو فيتنام، حيث انخفضت النسبة فعلياً بمقدار 1.5 نقطة مئوية). الآن، مع ارتفاع أسعار الفائدة والحاجة الملحة لإعادة بناء الهوامش المالية الوقائية، فإن الحكومات في طريقها لتحقيق الاستقرار في سياساتها المالية والتحكم في مستويات ديونها.

وفقاً لتقديرات صندوق النقد الدولي، تعمل دول آسيان-6 بشكل عام على تقليص الحوافز المالية هذا العام. على سبيل المثال، من المتوقع أن تنخفض النفقات الحكومية في ماليزيا بنسبة 7% هذا العام بالقيمة الحقيقية. الاستثناء الوحيد هو فيتنام، حيث سيسمح نمو الناتج المحلي الإجمالي القوي للبلاد بتخفيض نسبة الدين من الناتج المحلي الإجمالي حتى مع زيادة الإنفاق الحقيقي. ولذلك، باستثناء فيتنام، فإن السياسة المالية في دول آسيان‐6 أقل دعماً للنمو، وبالتالي ستساهم في ضعف الأداء في عام 2023.

بشكل عام، تم تعديل توقعات النمو لاقتصادات آسيان-6 لهذا العام، على خلفية تشديد الأوضاع المالية المحلية والدولية، وضعف الطلب الخارجي، والسياسات المالية الأقل دعماً. وعلى الرغم من أن النمو لا يزال قوياً بالمعايير الدولية، إلا أنه أقل من أدائه التاريخي في فترة ما قبل الجائحة.