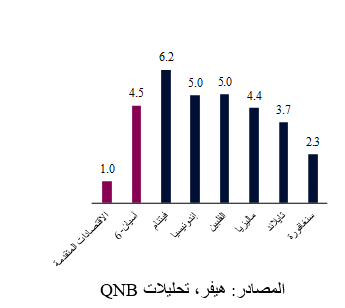

أدى النمو القوي في الطلب العالمي والنقصفي معروض السلع والخدمات الناتج عن الجائحة إلى ارتفاع كبير في أسعار المستهلك. في الواقع، ارتفع التضخم العالميبنسبة 5.8% على أساس سنوي وفقاً لمؤشر أسعار المستهلكالخاص بمنظمة التعاون الاقتصادي والتنمية، وهو معدل لم نشهده منذ عقود. كما تجدر الإشارة إلى أن معظم الاقتصادات المتقدمة تشهد ارتفاعاً سريعاً في التضخم،باستثناء اليابان (انظر الرسمي البياني1 و2).

ولذلك، يناقش المستثمرون والاقتصاديون ما إذا كان العالم على أعتاب دورة تضخمية جديدة طويلة الأمد. وأدى هذا النقاش بالفعل إلى تحوّل كبير في التوجهات المرتبطةبالسياسات النقدية والمالية للعديد من البنوك المركزية، حيث ينتقل صناع السياسات من التيسير إلى "التطبيع" أو حتى التشديد. وقد أدى ذلك إلى اتخاذ موقف أكثر "تشدداً" من جانب بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي.

الرسم البياني 1: مؤشر أسعار المستهلك لمنظمة التعاون الاقتصادي والتنمية (%، على أساس سنوي، أرقام نوفمبر 2021)

المصادر: هيفر،منظمة التعاون الاقتصادي والتنمية، تحليلات QNB

في وقت كتابة هذا التقرير، تظلالمخاوف بشأن التضخم العالميبارزة بشكل خاص، حيث لا يزال التعافي قوياً ولا تزال اختناقات الإمداد منتشرة في الأسواق الرئيسية. ولكن من وجهة نظرنا، ينبغي أن يعتدل التضخم فيالمدى المتوسط، على الرغم من التوقعات ببقاءالأسعار على ارتفاع خلال الأشهر القليلة المقبلة. وسنسلط الضوء على ثلاثة أسباب رئيسية تدعم تحليلنا.

أولاً، بينما ظلت الأسعار ترتفع بشكل عام، ترتبط حصة كبيرة من الزيادة في أرقام التضخم الرئيسية في الأشهر الأخيرة بمزيج الطاقة، المدفوعةبارتفاع أسعار النفط والغاز. ومع ذلك، هناك مجال محدود لاستمرار الارتفاع السريع في أسعار الطاقة على المدى المتوسط، في غياب أي صدمات جديدة.فقد تعافت أسعار النفط والغاز بالكامل منالانخفاض الكبير الذي شهدته في عام 2020. علاوة على ذلك، يبدو أن التعافي الأسرع من المتوقع في الطلب العالمي قد انعكس بالفعل على أسعار الطاقة في الوقت الراهن.بالإضافة إلى ذلك، نعتقد أن الزخم الاقتصادي الإيجابي المستمر قد تم أخذه في الاعتبار بالفعل في خطط أوبك+ والمنتجين الأمريكيين، وهو ما من شأنه أن يعزز إنتاجهم لمواكبة الطلب العالمي الإضافي. لذلك، في ظل غياب أحداث جيوسياسية كبيرة غير متوقعة، لا نتوقع رؤية مفاجآت كبيرة على جانب الطلب أو العرض في أسواق الطاقة هذا العام. نتيجة لذلك، ينبغي أن تكون أسعار الطاقة أكثر استقراراً، مما يساعد على اعتدال التضخم العالمي.

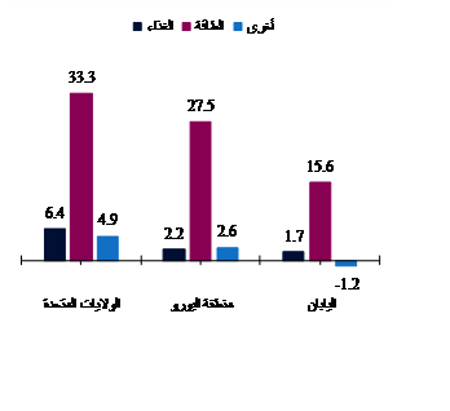

الرسم البياني 2: تحليل التضخم في الاقتصادات الرئيسية (%، على أساس سنوي، أرقام نوفمبر 2021)

المصادر: هيفر،منظمة التعاون الاقتصادي والتنمية، تحليلات QNB

ثانياً، هناك بالفعل إشاراتإلى أن بعضالاختناقات المرتبطةبسلسلة الإمداد آخذة في التراجع. ومن شأن هذاالتحسن، القوي بشكل خاص في جنوب شرق آسيا، أن يخفف من بعض الاضطرابات في سلاسل الإمداد العالمية، مع إعادة فتح المصانع واستئناف الإنتاج. وأشارت البيانات عالية التردد من آسيا الناشئة إلى انتعاش قوي في النشاط في الأشهر الأخيرة، مما يشير إلى ارتياح كبير من مشاكل الإمداد ذات الصلة بجائحة كوفيد-19 والمتحور دلتا. ويعد هذا الأمر تطوراً رئيسياً، حيث تشتمل "مراكز التصنيع الآسيوية"، وهي مجموعة من سلاسل الإمداد حول مراكز التصنيع في شمال شرق وجنوب شرق آسيا، على العقدة الأساسية للتجارة العالمية. كما تجدر الإشارة إلى أنالمتحور أوميكرون أثبت حتى الآن أنه أقل تعطيلاً لسلاسل الإمداد. علاوة على ذلك، فيما يتعلق بقيود الشحن، كانت هناك بعض التطورات الإيجابية. فقد انخفضت بالفعل أسعار نقل المواد الجافة بنسبة 60% تقريباً بينما انخفضت أسعار الشحن الجوي بنسبة 20% واستقرت أسعار الشحن لنقل الحاويات خلال الأسابيع العديدة الماضية.

ثالثاً، لا تزال هناك طاقة فائضة كبيرة في الاقتصاد العالمي. ففي العديد من البلدان، لا يزال إجمالي استغلالالعمالة في قطاع الصناعة ونسبة العمالة إلى السكان أقل من مستويات ما قبل الجائحة. ويشير هذا الأمر إلى أنه، على الصعيد العالمي، لا يزال هناك مجال لارتفاع الطلب على التصنيع ونمو العمالة قبل أن يبدأ الاقتصاد في الارتفاع إلى درجة تخلق ضغوط تضخمية دائمة.

بشكل عام، من المتوقع أن يتراجع التضخم العالمي في عام 2022، مدفوعاً باستقرار أسعار الطاقة وتراجع اضطرابات سلاسلالإمداد ووجود طاقة فائضة اقتصادية على المستوى العالمي.

أدى النمو القوي في الطلب العالمي والنقصفي معروض السلع والخدمات الناتج عن الجائحة إلى ارتفاع كبير في أسعار المستهلك. في الواقع، ارتفع التضخم العالميبنسبة 5.8% على أساس سنوي وفقاً لمؤشر أسعار المستهلكالخاص بمنظمة التعاون الاقتصادي والتنمية، وهو معدل لم نشهده منذ عقود. كما تجدر الإشارة إلى أن معظم الاقتصادات المتقدمة تشهد ارتفاعاً سريعاً في التضخم،باستثناء اليابان (انظر الرسمي البياني1 و2).

ولذلك، يناقش المستثمرون والاقتصاديون ما إذا كان العالم على أعتاب دورة تضخمية جديدة طويلة الأمد. وأدى هذا النقاش بالفعل إلى تحوّل كبير في التوجهات المرتبطةبالسياسات النقدية والمالية للعديد من البنوك المركزية، حيث ينتقل صناع السياسات من التيسير إلى "التطبيع" أو حتى التشديد. وقد أدى ذلك إلى اتخاذ موقف أكثر "تشدداً" من جانب بنك الاحتياطي الفيدرالي الأمريكي والبنك المركزي الأوروبي.

الرسم البياني 1: مؤشر أسعار المستهلك لمنظمة التعاون الاقتصادي والتنمية (%، على أساس سنوي، أرقام نوفمبر 2021)

المصادر: هيفر،منظمة التعاون الاقتصادي والتنمية، تحليلات QNB

في وقت كتابة هذا التقرير، تظلالمخاوف بشأن التضخم العالميبارزة بشكل خاص، حيث لا يزال التعافي قوياً ولا تزال اختناقات الإمداد منتشرة في الأسواق الرئيسية. ولكن من وجهة نظرنا، ينبغي أن يعتدل التضخم فيالمدى المتوسط، على الرغم من التوقعات ببقاءالأسعار على ارتفاع خلال الأشهر القليلة المقبلة. وسنسلط الضوء على ثلاثة أسباب رئيسية تدعم تحليلنا.

أولاً، بينما ظلت الأسعار ترتفع بشكل عام، ترتبط حصة كبيرة من الزيادة في أرقام التضخم الرئيسية في الأشهر الأخيرة بمزيج الطاقة، المدفوعةبارتفاع أسعار النفط والغاز. ومع ذلك، هناك مجال محدود لاستمرار الارتفاع السريع في أسعار الطاقة على المدى المتوسط، في غياب أي صدمات جديدة.فقد تعافت أسعار النفط والغاز بالكامل منالانخفاض الكبير الذي شهدته في عام 2020. علاوة على ذلك، يبدو أن التعافي الأسرع من المتوقع في الطلب العالمي قد انعكس بالفعل على أسعار الطاقة في الوقت الراهن.بالإضافة إلى ذلك، نعتقد أن الزخم الاقتصادي الإيجابي المستمر قد تم أخذه في الاعتبار بالفعل في خطط أوبك+ والمنتجين الأمريكيين، وهو ما من شأنه أن يعزز إنتاجهم لمواكبة الطلب العالمي الإضافي. لذلك، في ظل غياب أحداث جيوسياسية كبيرة غير متوقعة، لا نتوقع رؤية مفاجآت كبيرة على جانب الطلب أو العرض في أسواق الطاقة هذا العام. نتيجة لذلك، ينبغي أن تكون أسعار الطاقة أكثر استقراراً، مما يساعد على اعتدال التضخم العالمي.

الرسم البياني 2: تحليل التضخم في الاقتصادات الرئيسية (%، على أساس سنوي، أرقام نوفمبر 2021)

المصادر: هيفر،منظمة التعاون الاقتصادي والتنمية، تحليلات QNB

ثانياً، هناك بالفعل إشاراتإلى أن بعضالاختناقات المرتبطةبسلسلة الإمداد آخذة في التراجع. ومن شأن هذاالتحسن، القوي بشكل خاص في جنوب شرق آسيا، أن يخفف من بعض الاضطرابات في سلاسل الإمداد العالمية، مع إعادة فتح المصانع واستئناف الإنتاج. وأشارت البيانات عالية التردد من آسيا الناشئة إلى انتعاش قوي في النشاط في الأشهر الأخيرة، مما يشير إلى ارتياح كبير من مشاكل الإمداد ذات الصلة بجائحة كوفيد-19 والمتحور دلتا. ويعد هذا الأمر تطوراً رئيسياً، حيث تشتمل "مراكز التصنيع الآسيوية"، وهي مجموعة من سلاسل الإمداد حول مراكز التصنيع في شمال شرق وجنوب شرق آسيا، على العقدة الأساسية للتجارة العالمية. كما تجدر الإشارة إلى أنالمتحور أوميكرون أثبت حتى الآن أنه أقل تعطيلاً لسلاسل الإمداد. علاوة على ذلك، فيما يتعلق بقيود الشحن، كانت هناك بعض التطورات الإيجابية. فقد انخفضت بالفعل أسعار نقل المواد الجافة بنسبة 60% تقريباً بينما انخفضت أسعار الشحن الجوي بنسبة 20% واستقرت أسعار الشحن لنقل الحاويات خلال الأسابيع العديدة الماضية.

ثالثاً، لا تزال هناك طاقة فائضة كبيرة في الاقتصاد العالمي. ففي العديد من البلدان، لا يزال إجمالي استغلالالعمالة في قطاع الصناعة ونسبة العمالة إلى السكان أقل من مستويات ما قبل الجائحة. ويشير هذا الأمر إلى أنه، على الصعيد العالمي، لا يزال هناك مجال لارتفاع الطلب على التصنيع ونمو العمالة قبل أن يبدأ الاقتصاد في الارتفاع إلى درجة تخلق ضغوط تضخمية دائمة.

بشكل عام، من المتوقع أن يتراجع التضخم العالمي في عام 2022، مدفوعاً باستقرار أسعار الطاقة وتراجع اضطرابات سلاسلالإمداد ووجود طاقة فائضة اقتصادية على المستوى العالمي.