لا شك أن البيئة الحالية للاقتصاد الكلي العالمي مليئة بالتحديات.وكان عام 2022 مُجهداً بشكل خاص للمشاركين في السوق، حيث أصبحت الحقائق الصعبة بشأن ضعف النشاط وارتفاع التضخم والاستقطاب الجيوسياسي أكثر وضوحاً. وأدى ذلك إلى توقعات اقتصادية أكثر تشاؤماًوحركات سلبية في أسعار الأصول.

ولا يزال معظم المحللين والمستثمرين متشائمين بشأن وضع الاقتصاد الكليفي الفترة القادمة،فبعد العديد من عمليات تخفيض التوقعات، يشير إجماع توقعات بلومبرغ إلى تحقيق الاقتصادالعالمي لنمو ضعيفنسبته 2.1% في عام 2023، وهو أقل بكثير من المتوسط طويل الأجل البالغ 3.4%. وهذا يعني أن الاقتصاد العالمي يمكن أن يُوصف بأنه فعلياً في مرحلة "ركود"، إذا استخدمنا عتبة صندوق النقد الدولي البالغة 2.5% لتعريف الركود العالمي.

توقعات نمو الناتج الإجمالي العالمي لعام 2023

(نمو على أساس سنوي، %)

المصادر: بلومبرغ،تحليلات QNB

ولكن مع دخولنا في العام الجديد 2023، يمكن القول إن قدراً كبيراً من الأحداث السلبيةقدتم فهمها واستيعابها بالفعل. في رأينا، أدت السلسلة السابقة من عمليات تخفيض التوقعات إلى تشاؤم مبالغ فيه بشأن مدى انخفاض توقعات النمو. لذلك نتوقع أن ينمو الاقتصاد العالمي بنسبة 2.6% في عام 2023، مع توسع جميع الاقتصادات الكبرى بوتيرة أسرع مما يتوقعه معظم المحللين. إجماع بلومبرغ هو أداة ترصدتوقعات المحللينومراكز الفكر وبيوت الأبحاثبشأن النمو العالمي وتوفر مجموعة من التنبؤات بالإضافة إلىنقطة متوسطةلتوقعات السوق.

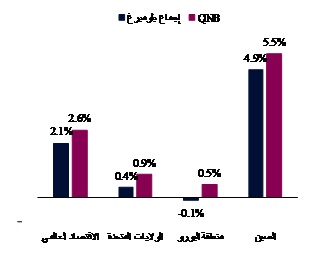

توقعات نمو الناتج المحلي الإجمالي لعام 2023

في الاقتصادات الرئيسية (نمو على أساس سنوي، %)

المصادر: بلومبرغ، توقعات QNB

هناك ثلاثة عوامل رئيسية تدعم موقفنا الأكثر تفاؤلاً بشأن أداء الاقتصاد العالمي في عام 2023، وتشمل هذه العوامل الولايات المتحدة ومنطقة اليورو والصين.

أولاً، في حين أن النمو في الولايات المتحدة، والتي تُعتبر أكبر اقتصاد في العالم، من المقرر أنيتراجع إلى 0.9% في عام 2023، من 1.5%في العام الماضي، إلا أن الأداء لا يزال أقوى مما يتوقعه معظم المحللين. وعلى الرغم من استمرار تشديد السياسة النقدية، والذي من شأنه أن يرفعسعرالفائدة لدى بنك الاحتياطي الفيدرالي إلى 5.25-5.5% في الربع الأول من هذا العام، من المتوقع أن يحافظ الاقتصاد الأمريكي على مرونته. ويُعتبر الاستهلاك في الولايات المتحدة، الذي يشكل حوالي 70% من الناتج المحلي الإجمالي للبلاد، جيداًحيث تتمتع الأسر بمستويات عالية من المدخرات (15.8 تريليون دولار أمريكي). وينبغي أن يستمر هذا الأمر في دعم المستويات الجيدةلإنفاق الأسرعلى الخدمات، وقوة أسواق العمل، وبالتالي فهو سيدعم الاستثماراتالمستمرة في القطاع الخاص، مما يضع حداً أدنى لمجمل نمو الناتج المحلي الإجمالي.

ثانياً، بالنسبة لمنطقة اليورو، من شأن التباطؤ أن يتسارع أكثر ويتحول إلى ركود على مستوى المنطقة في النصف الأول من عام 2023، ولكن يُرجح أن يكون التباطؤ أقل شدة مما كان متوقعاً في السابق. في وقت كتابة هذا التقرير، ثبت أن أزمة الطاقة هي أقل حدة مما كان متوقعاً على خلفية الشتاء الأكثر اعتدالاً من المتوقع حتى الآن، والآليات الأكثر فعالية في توفير الطاقة، ومخزونات الغاز المرتفعة من الصيف الماضي. ومن المرجح أن يستمر تخفيف السياسات المالية لدعم زيادة الإعانات والتحويلات المباشرة إلى القطاعات والأسر والمناطق المعرضة للتأثر. علاوة على ذلك، سيتعين على البنك المركزي الأوروبيالاستمرار في سياسته ذات الشقين المتمثلة في رفع أسعار الفائدة لمحاربة التضخم مع إعادة تخصيص الأدوات الكمية لتوفير الدعم للجهات السيادية المثقلة بالديون في منطقة اليورو، لا سيما في الجزء الجنوبي من القارة. ومن المرجح أن يبدأ التعافي في النصف الثاني من العام، ولكن قد يكون محدوداً بسبب استمرار نقص الطاقة الذي قد يكون له تأثير أقوى في الشتاء المقبل.

ثالثاً، بعد عام من ضعف النشاط، من المرتقب أن تعود الصين إلى الواجهة كمحرك للنمو العالمي. قدم الاقتصاد الصيني أداءً ضعيفاً في الأرباع الأخيرة بسبب السحب المبكر لسياسات التحفيز، وسياسات صفر كوفيد، وتضييق الخناق على الأنشطة العقارية، وتشديد اللوائح التنظيمية للعديد من الصناعات، وزيادة الاستقطاب الجيوسياسي ضد الولايات المتحدة. ومع ذلك، فإن الصين تتأثرحالياً بخمسة محاور رئيسية، بما في ذلك (1) سياسات مالية ونقدية أكثر دعماً، و(2) التخلي التدريجي عن سياسات صفر كوفيد، و(3) دعم القطاع العقاري المتعثر، و(4) زيادة الوضوح التنظيمي عبر الصناعات و(5) عودة التقارب مع الولايات المتحدة. ومن شأن هذه المحاور الخمسة مجتمعة أن تعيد إحياء النشاط الاقتصادي في البلاد، ولذلك فإن توقعاتنا تفوق الإجماع، حيث تُقدر نمو الناتج المحلي الإجمالي للصين بنسبة 5.5% في عام 2023.

بشكل عام، لا تزال البيئة الكلية العالمية تشكل تحدياً. ومع ذلك، يبدو أن التوقعات المفرطة في التشاؤم تغفل عناصر مهمة من قوة الاقتصاد الكلي، مثل قوة القطاع الخاص في الولايات المتحدة، ومرونة منطقة اليورو، وإعادة إحياء النمو في الصين. لذلك نعتقد أن تحقيق "الهبوط السلس" على المستوى العالمي لا يزال مطروحاً على الطاولة.

فريق QNB الاقتصادي

جيمس ماسون اقتصادي أول هاتف: (+974) 4453-4643

لويز بينتو* اقتصادي أول هاتف: (+974) 4453-4642

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة ("المعلومات") من قبل بنك قطر الوطني (ش.م.ع.ق) ("QNB") ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.

لا شك أن البيئة الحالية للاقتصاد الكلي العالمي مليئة بالتحديات.وكان عام 2022 مُجهداً بشكل خاص للمشاركين في السوق، حيث أصبحت الحقائق الصعبة بشأن ضعف النشاط وارتفاع التضخم والاستقطاب الجيوسياسي أكثر وضوحاً. وأدى ذلك إلى توقعات اقتصادية أكثر تشاؤماًوحركات سلبية في أسعار الأصول.

ولا يزال معظم المحللين والمستثمرين متشائمين بشأن وضع الاقتصاد الكليفي الفترة القادمة،فبعد العديد من عمليات تخفيض التوقعات، يشير إجماع توقعات بلومبرغ إلى تحقيق الاقتصادالعالمي لنمو ضعيفنسبته 2.1% في عام 2023، وهو أقل بكثير من المتوسط طويل الأجل البالغ 3.4%. وهذا يعني أن الاقتصاد العالمي يمكن أن يُوصف بأنه فعلياً في مرحلة "ركود"، إذا استخدمنا عتبة صندوق النقد الدولي البالغة 2.5% لتعريف الركود العالمي.

توقعات نمو الناتج الإجمالي العالمي لعام 2023

(نمو على أساس سنوي، %)

المصادر: بلومبرغ،تحليلات QNB

ولكن مع دخولنا في العام الجديد 2023، يمكن القول إن قدراً كبيراً من الأحداث السلبيةقدتم فهمها واستيعابها بالفعل. في رأينا، أدت السلسلة السابقة من عمليات تخفيض التوقعات إلى تشاؤم مبالغ فيه بشأن مدى انخفاض توقعات النمو. لذلك نتوقع أن ينمو الاقتصاد العالمي بنسبة 2.6% في عام 2023، مع توسع جميع الاقتصادات الكبرى بوتيرة أسرع مما يتوقعه معظم المحللين. إجماع بلومبرغ هو أداة ترصدتوقعات المحللينومراكز الفكر وبيوت الأبحاثبشأن النمو العالمي وتوفر مجموعة من التنبؤات بالإضافة إلىنقطة متوسطةلتوقعات السوق.

توقعات نمو الناتج المحلي الإجمالي لعام 2023

في الاقتصادات الرئيسية (نمو على أساس سنوي، %)

المصادر: بلومبرغ، توقعات QNB

هناك ثلاثة عوامل رئيسية تدعم موقفنا الأكثر تفاؤلاً بشأن أداء الاقتصاد العالمي في عام 2023، وتشمل هذه العوامل الولايات المتحدة ومنطقة اليورو والصين.

أولاً، في حين أن النمو في الولايات المتحدة، والتي تُعتبر أكبر اقتصاد في العالم، من المقرر أنيتراجع إلى 0.9% في عام 2023، من 1.5%في العام الماضي، إلا أن الأداء لا يزال أقوى مما يتوقعه معظم المحللين. وعلى الرغم من استمرار تشديد السياسة النقدية، والذي من شأنه أن يرفعسعرالفائدة لدى بنك الاحتياطي الفيدرالي إلى 5.25-5.5% في الربع الأول من هذا العام، من المتوقع أن يحافظ الاقتصاد الأمريكي على مرونته. ويُعتبر الاستهلاك في الولايات المتحدة، الذي يشكل حوالي 70% من الناتج المحلي الإجمالي للبلاد، جيداًحيث تتمتع الأسر بمستويات عالية من المدخرات (15.8 تريليون دولار أمريكي). وينبغي أن يستمر هذا الأمر في دعم المستويات الجيدةلإنفاق الأسرعلى الخدمات، وقوة أسواق العمل، وبالتالي فهو سيدعم الاستثماراتالمستمرة في القطاع الخاص، مما يضع حداً أدنى لمجمل نمو الناتج المحلي الإجمالي.

ثانياً، بالنسبة لمنطقة اليورو، من شأن التباطؤ أن يتسارع أكثر ويتحول إلى ركود على مستوى المنطقة في النصف الأول من عام 2023، ولكن يُرجح أن يكون التباطؤ أقل شدة مما كان متوقعاً في السابق. في وقت كتابة هذا التقرير، ثبت أن أزمة الطاقة هي أقل حدة مما كان متوقعاً على خلفية الشتاء الأكثر اعتدالاً من المتوقع حتى الآن، والآليات الأكثر فعالية في توفير الطاقة، ومخزونات الغاز المرتفعة من الصيف الماضي. ومن المرجح أن يستمر تخفيف السياسات المالية لدعم زيادة الإعانات والتحويلات المباشرة إلى القطاعات والأسر والمناطق المعرضة للتأثر. علاوة على ذلك، سيتعين على البنك المركزي الأوروبيالاستمرار في سياسته ذات الشقين المتمثلة في رفع أسعار الفائدة لمحاربة التضخم مع إعادة تخصيص الأدوات الكمية لتوفير الدعم للجهات السيادية المثقلة بالديون في منطقة اليورو، لا سيما في الجزء الجنوبي من القارة. ومن المرجح أن يبدأ التعافي في النصف الثاني من العام، ولكن قد يكون محدوداً بسبب استمرار نقص الطاقة الذي قد يكون له تأثير أقوى في الشتاء المقبل.

ثالثاً، بعد عام من ضعف النشاط، من المرتقب أن تعود الصين إلى الواجهة كمحرك للنمو العالمي. قدم الاقتصاد الصيني أداءً ضعيفاً في الأرباع الأخيرة بسبب السحب المبكر لسياسات التحفيز، وسياسات صفر كوفيد، وتضييق الخناق على الأنشطة العقارية، وتشديد اللوائح التنظيمية للعديد من الصناعات، وزيادة الاستقطاب الجيوسياسي ضد الولايات المتحدة. ومع ذلك، فإن الصين تتأثرحالياً بخمسة محاور رئيسية، بما في ذلك (1) سياسات مالية ونقدية أكثر دعماً، و(2) التخلي التدريجي عن سياسات صفر كوفيد، و(3) دعم القطاع العقاري المتعثر، و(4) زيادة الوضوح التنظيمي عبر الصناعات و(5) عودة التقارب مع الولايات المتحدة. ومن شأن هذه المحاور الخمسة مجتمعة أن تعيد إحياء النشاط الاقتصادي في البلاد، ولذلك فإن توقعاتنا تفوق الإجماع، حيث تُقدر نمو الناتج المحلي الإجمالي للصين بنسبة 5.5% في عام 2023.

بشكل عام، لا تزال البيئة الكلية العالمية تشكل تحدياً. ومع ذلك، يبدو أن التوقعات المفرطة في التشاؤم تغفل عناصر مهمة من قوة الاقتصاد الكلي، مثل قوة القطاع الخاص في الولايات المتحدة، ومرونة منطقة اليورو، وإعادة إحياء النمو في الصين. لذلك نعتقد أن تحقيق "الهبوط السلس" على المستوى العالمي لا يزال مطروحاً على الطاولة.

فريق QNB الاقتصادي

جيمس ماسون اقتصادي أول هاتف: (+974) 4453-4643

لويز بينتو* اقتصادي أول هاتف: (+974) 4453-4642

*المؤلف المراسل

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة ("المعلومات") من قبل بنك قطر الوطني (ش.م.ع.ق) ("QNB") ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.