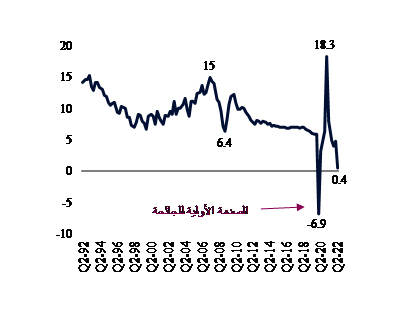

لا تزال الصين مصدراً رئيسياً لعدم اليقين بشأن توقعات النمو العالمي في العام الحالي. في الواقع، كانت الصين وراء قدر كبير من التباطؤ العالمي خلال الأرباع العديدة الماضية. في أواخر العام الماضي، كان من المتوقع أن ينمو الاقتصاد الصيني بنسبة 5.6% في عام 2022. ولكن في وقت كتابة هذا التقرير، أشارت توقعات بلومبرغ إلى تحقيق نمو بنسبة 3.5% فقط في نفس الفترة.

وتجدر الإشارة إلى أن نمو الاقتصاد الصيني ظل ثابتاً في الربع الأخير. وكان ذلك أسوأ أداء اقتصادي للصين منذ أكثر من 30 عاماً، باستثناء الربع الأول من عام 2020، عندما استجابت البلادبسرعة للموجة الأولية من جائحة كوفيد-19. وجاءهذا الأداء الضعيف بعد تباطؤ تدريجي طويل الأمد بدأ منذ حوالي عام، في أعقاب التعافي الأولي القوي من الجائحة.

نمو الناتج المحلي الإجمالي للصين على المدى الطويل

(على أساس سنوي، %)

المصادر: هيفر،تحليلات QNB

في رأينا، نتج التباطؤ في الصين عن أربعة عوامل رئيسية. السبب الأول هو السحب المبكر لكل من التحفيز المالي والنقدي، الذي لم يساعد في دعم الطلب الكلي عندما كانت الأسر لا تزال حذرة بشأن العواقب الاقتصادية للجائحةالعالمية على المدى المتوسط. ثانياً، أدى التأثير المشترك للموجات الجديدة من متحورات كوفيد-19 وسياسات "صفر حالة كوفيد"المتبعة في الصين إلى أنماط من "التوقف والانطلاق" في النشاط والتي تحول دون حدوثأي زخم في نمو الاستهلاك أو الاستثمار. ثالثاً، أثرت أزمة الطاقة في النصف الثاني من العام الماضي سلباً على الإنتاج الصناعي في بعض المقاطعات الصينية، بسبب ترشيد استهلاك الطاقة ووقف الإنتاج. رابعاً، أدت الحملة الشاملة للتشديد التنظيميفي قطاعي العقارات والشركات إلى إضعاف معنويات الشركات واحتواءالتعافيالكبير في الاستثمار الخاص.

أبرز مؤشرات مديري مشتريات قطاع التصنيع في أغسطس 2022 (أحدث بيانات مؤشر مديري مشتريات قطاع التصنيع مقابل أعلى أو أدنى مستوى مؤخراً)

المصادر: هيفر، تحليلات QNB

ولكن، على الرغم من الزخم السلبي، هناك إشارات مبكرة على أن الاقتصاد الصيني قد يكون على وشك الانتقال إلى مرحلةتعافي. ويبدو أن مؤشر مديري مشتريات قطاع التصنيع الصيني، وهو مؤشر قائم على الاستطلاعات يقيس مدى التحسن أو التدهور في العديد من مكونات النشاط مقارنةبالشهر السابق، قد تراجع إلى أدنى مستوى في شهر أبريل من العام الجاري. تقليدياً، يُعتبر حاجزالـ 50 نقطة في المؤشر بمثابة عتبة فاصلة بين التغيرات الانكماشية (أقل من 50) والتغيرات التوسعية (فوق 50) في الأوضاعالاقتصادية. وفي الوقت الذيلا تزال فيه البيانات عالية التردد تشير إلى أن الاقتصاد الصيني ينكمش أو يعمل دون المستويات العادية،إلا أنه بدأ يتسارع مرة أخرى في الأشهر الأخيرة، بسبب انحسارالمشاكل المرتبطة بجائحة كوفيد-19 وإعادة فتح بعض المدن المهمة. ويضع هذا الأمر الصين على مسار مماثل لاقتصادات جنوب شرق آسيا (آسيان)، التي عانت العام الماضي بسبب الجائحة ولكنها دخلت الآن في مرحلة من التعافي. وعلى عكس الاقتصادات الآسيوية،فإن النشاط في الاقتصادات المتقدمة الرئيسية الأخرى يتباطأ بل ويتراجع.

أصبح صُناع السياسة النقدية في الصين أكثر قلقاً بشأن التباطؤ الاقتصادي وبدأوا في تخفيفها بشكل أكثر قوة. ففي الأسابيع الأخيرة، خفض بنك الشعب الصيني أسعار الفائدة مرة أخرى لعدة قطاعات، مما يشير إلى إمعانه في "موقفه المتساهل". بالإضافة إلى ذلك، يعمل البنك على تكثيف ضخ السيولة عبر عمليات السوق المفتوحة.

نتوقع أن تتراجع "مخاطر الجائحة" أيضاً بشكل ملحوظ في الصين، خاصة بعد الربع الرابع. ويرجع ذلك إلى تطوير لقاحات صينية جديدة وأكثر فاعلية ضد المتحورات الجديدة من فيروس كوفيد-19،بالإضافة إلى توافر حبوب فعالة مضادة للفيروسات. وبمرور الوقت، من شأن هذه التطورات أن تسمح للحكومة بالتخلي عن سياسات صفر حالة كوفيد-19، مما سيمكنالنشاط من اكتساب الزخم بطريقة أكثر استدامة.

بعد عدة أرباع من التشديد التنظيمي الشامل في قطاعي العقارات والتكنولوجيا الرئيسيين، تعمل السلطات الآن على تعديل مواقفها وتقديم إرشادات أكثر وضوحاً للشركات الكبيرة في الصين. وتتكيف الشركات بسرعة مع بيئة الأعمال الجديدة،حيث يتضاءل عدم اليقين بمرور الوقت. وستؤدي هذه التطورات إلى زيادة الاستثمارات خلال الأرباع القادمة.

أخيراً، خفت قيود الطاقة أيضاً بشكل كبير. ففي حين تعاني الصين حالياً من مشاكل مرتبطةبالطاقة في محطات توليد الطاقة الكهرومائية بسبب الجفاف وعدم كفاية التدفقات المائية الداخلة إلى سد ثري جورجز الضخم، تمت السيطرة على "أزمة الفحم" منذ العام الماضي. وزاد توفر الفحم في حين انهارت الأسعار من مستويات مرتفعة للغاية في النصف الثاني من عام 2021. بشكل عام، يعتبر وضع الطاقة الآن أفضل بكثير بالنسبة للصين، حيث يمثل الفحم حوالي 60% من استهلاك الطاقة في البلاد، مقابل 17% للطاقة المائية.

بشكل عام، نعتقد أن النشاط في الصين وصل إلى أدنى مستوياته حالياً وأن البلاد على وشك الدخول في مرحلة منالتعافي الدوري مع تسارع أداء الاقتصاد في فترةما بعد عام 2022. ومن المرجّح أن يساعد هذا الأمر في التخفيف من الآثار السلبية للتباطؤ في الاقتصادات المتقدمة الرئيسية وأن يساهم بشكل إيجابي ويدعم النمو العالمي.

لا تزال الصين مصدراً رئيسياً لعدم اليقين بشأن توقعات النمو العالمي في العام الحالي. في الواقع، كانت الصين وراء قدر كبير من التباطؤ العالمي خلال الأرباع العديدة الماضية. في أواخر العام الماضي، كان من المتوقع أن ينمو الاقتصاد الصيني بنسبة 5.6% في عام 2022. ولكن في وقت كتابة هذا التقرير، أشارت توقعات بلومبرغ إلى تحقيق نمو بنسبة 3.5% فقط في نفس الفترة.

وتجدر الإشارة إلى أن نمو الاقتصاد الصيني ظل ثابتاً في الربع الأخير. وكان ذلك أسوأ أداء اقتصادي للصين منذ أكثر من 30 عاماً، باستثناء الربع الأول من عام 2020، عندما استجابت البلادبسرعة للموجة الأولية من جائحة كوفيد-19. وجاءهذا الأداء الضعيف بعد تباطؤ تدريجي طويل الأمد بدأ منذ حوالي عام، في أعقاب التعافي الأولي القوي من الجائحة.

نمو الناتج المحلي الإجمالي للصين على المدى الطويل

(على أساس سنوي، %)

المصادر: هيفر،تحليلات QNB

في رأينا، نتج التباطؤ في الصين عن أربعة عوامل رئيسية. السبب الأول هو السحب المبكر لكل من التحفيز المالي والنقدي، الذي لم يساعد في دعم الطلب الكلي عندما كانت الأسر لا تزال حذرة بشأن العواقب الاقتصادية للجائحةالعالمية على المدى المتوسط. ثانياً، أدى التأثير المشترك للموجات الجديدة من متحورات كوفيد-19 وسياسات "صفر حالة كوفيد"المتبعة في الصين إلى أنماط من "التوقف والانطلاق" في النشاط والتي تحول دون حدوثأي زخم في نمو الاستهلاك أو الاستثمار. ثالثاً، أثرت أزمة الطاقة في النصف الثاني من العام الماضي سلباً على الإنتاج الصناعي في بعض المقاطعات الصينية، بسبب ترشيد استهلاك الطاقة ووقف الإنتاج. رابعاً، أدت الحملة الشاملة للتشديد التنظيميفي قطاعي العقارات والشركات إلى إضعاف معنويات الشركات واحتواءالتعافيالكبير في الاستثمار الخاص.

أبرز مؤشرات مديري مشتريات قطاع التصنيع في أغسطس 2022 (أحدث بيانات مؤشر مديري مشتريات قطاع التصنيع مقابل أعلى أو أدنى مستوى مؤخراً)

المصادر: هيفر، تحليلات QNB

ولكن، على الرغم من الزخم السلبي، هناك إشارات مبكرة على أن الاقتصاد الصيني قد يكون على وشك الانتقال إلى مرحلةتعافي. ويبدو أن مؤشر مديري مشتريات قطاع التصنيع الصيني، وهو مؤشر قائم على الاستطلاعات يقيس مدى التحسن أو التدهور في العديد من مكونات النشاط مقارنةبالشهر السابق، قد تراجع إلى أدنى مستوى في شهر أبريل من العام الجاري. تقليدياً، يُعتبر حاجزالـ 50 نقطة في المؤشر بمثابة عتبة فاصلة بين التغيرات الانكماشية (أقل من 50) والتغيرات التوسعية (فوق 50) في الأوضاعالاقتصادية. وفي الوقت الذيلا تزال فيه البيانات عالية التردد تشير إلى أن الاقتصاد الصيني ينكمش أو يعمل دون المستويات العادية،إلا أنه بدأ يتسارع مرة أخرى في الأشهر الأخيرة، بسبب انحسارالمشاكل المرتبطة بجائحة كوفيد-19 وإعادة فتح بعض المدن المهمة. ويضع هذا الأمر الصين على مسار مماثل لاقتصادات جنوب شرق آسيا (آسيان)، التي عانت العام الماضي بسبب الجائحة ولكنها دخلت الآن في مرحلة من التعافي. وعلى عكس الاقتصادات الآسيوية،فإن النشاط في الاقتصادات المتقدمة الرئيسية الأخرى يتباطأ بل ويتراجع.

أصبح صُناع السياسة النقدية في الصين أكثر قلقاً بشأن التباطؤ الاقتصادي وبدأوا في تخفيفها بشكل أكثر قوة. ففي الأسابيع الأخيرة، خفض بنك الشعب الصيني أسعار الفائدة مرة أخرى لعدة قطاعات، مما يشير إلى إمعانه في "موقفه المتساهل". بالإضافة إلى ذلك، يعمل البنك على تكثيف ضخ السيولة عبر عمليات السوق المفتوحة.

نتوقع أن تتراجع "مخاطر الجائحة" أيضاً بشكل ملحوظ في الصين، خاصة بعد الربع الرابع. ويرجع ذلك إلى تطوير لقاحات صينية جديدة وأكثر فاعلية ضد المتحورات الجديدة من فيروس كوفيد-19،بالإضافة إلى توافر حبوب فعالة مضادة للفيروسات. وبمرور الوقت، من شأن هذه التطورات أن تسمح للحكومة بالتخلي عن سياسات صفر حالة كوفيد-19، مما سيمكنالنشاط من اكتساب الزخم بطريقة أكثر استدامة.

بعد عدة أرباع من التشديد التنظيمي الشامل في قطاعي العقارات والتكنولوجيا الرئيسيين، تعمل السلطات الآن على تعديل مواقفها وتقديم إرشادات أكثر وضوحاً للشركات الكبيرة في الصين. وتتكيف الشركات بسرعة مع بيئة الأعمال الجديدة،حيث يتضاءل عدم اليقين بمرور الوقت. وستؤدي هذه التطورات إلى زيادة الاستثمارات خلال الأرباع القادمة.

أخيراً، خفت قيود الطاقة أيضاً بشكل كبير. ففي حين تعاني الصين حالياً من مشاكل مرتبطةبالطاقة في محطات توليد الطاقة الكهرومائية بسبب الجفاف وعدم كفاية التدفقات المائية الداخلة إلى سد ثري جورجز الضخم، تمت السيطرة على "أزمة الفحم" منذ العام الماضي. وزاد توفر الفحم في حين انهارت الأسعار من مستويات مرتفعة للغاية في النصف الثاني من عام 2021. بشكل عام، يعتبر وضع الطاقة الآن أفضل بكثير بالنسبة للصين، حيث يمثل الفحم حوالي 60% من استهلاك الطاقة في البلاد، مقابل 17% للطاقة المائية.

بشكل عام، نعتقد أن النشاط في الصين وصل إلى أدنى مستوياته حالياً وأن البلاد على وشك الدخول في مرحلة منالتعافي الدوري مع تسارع أداء الاقتصاد في فترةما بعد عام 2022. ومن المرجّح أن يساعد هذا الأمر في التخفيف من الآثار السلبية للتباطؤ في الاقتصادات المتقدمة الرئيسية وأن يساهم بشكل إيجابي ويدعم النمو العالمي.