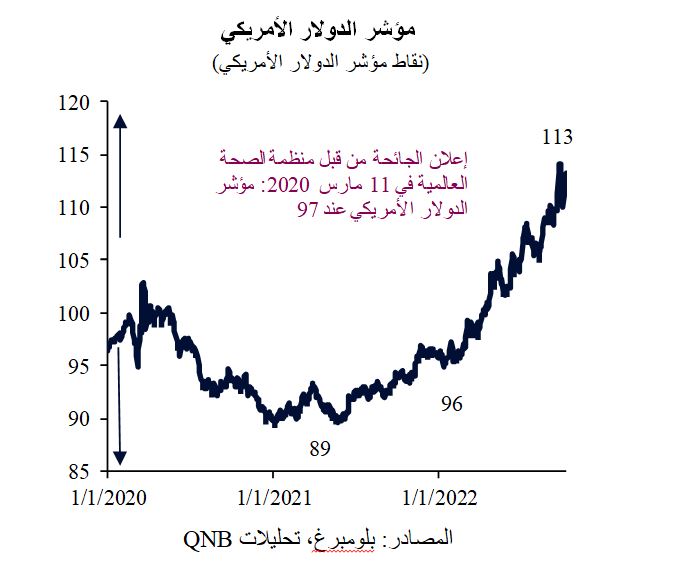

أدت صدمة كوفيد-19 إلى تراجع حاد وقصير الأمد، ولكن الاقتصاد الأمريكي حقق تعافياً قوياً. في الواقع، بعد تراجع الناتج المحلي الإجمالي بأكثر من 31% على أساس سنوي في الربع الثاني من عام 2020، انتعش الاقتصاد الأمريكي بقوة، محققاً معدلات نمو سنوية قوية خلال الأرباع اللاحقة حتى الربع الرابع من العام الماضي. ويمر الاقتصاد الأمريكي حالياً بمرحلة تحوّل أخرى.

نمو الناتج المحلي الإجمالي للولايات المتحدة من الربع الرابع لعام 2019 إلى الربع الرابع لعام 2021 (على أساس فصلي، سنوي، %)

حتى وقت قريب، كان إجماع التوقعات يشير إلى أن عام 2022 سيكون عاماً آخر من النمو الاستثنائي في الولايات المتحدة. ومع ذلك، ظهرت رياح معاكسة قوية، مما أدى إلى تعتيم التوقعات، وقد شمل ذلك الارتفاع المتواصل والأعلى من المتوقع في معدلات التضخم، ودورة التشديد السريعة للسياسة النقدية، وتعطل أسواق السلع، والاختناقات المستمرة في جانب العرض، والصراع الروسي الأوكراني. ونتيجة لذلك، تم تخفيض توقعات النمو في الولايات المتحدة خلال الأسابيع الأخيرة. على سبيل المثال، خفض صندوق النقد الدولي مؤخراً توقعاته بشأن النمو في الولايات المتحدة في العام الحالي بواقع 120 نقطة أساس، من 4.9% إلى 3.7%.

من وجهة نظرنا، هناك مجال لحدوث تباطؤ أسرع في الاقتصاد الأمريكي. وتسلط هذه المقالة الضوء على ثلاثة مؤشرات رئيسية تفيد بأن الاقتصاد الأمريكي سيشهد مزيداً من التباطؤ خلال الأرباع المقبلة.

أولاً، تشير المكونات الرئيسية لاستطلاع مؤشر مديري مشتريات قطاع التصنيع إلى حدوث تباطؤ سريع في الاقتصاد الأمريكي. فقد سجل مؤشر مديري مشتريات قطاع التصنيع 57.1 نقطة في مارس 2022، وذلك أعلى بكثير من عتبة الـ 50 نقطة التي تشير إلى التوسع. ولكن، تجدر الإشارة إلى أن نسبة الطلبات الجديدة إلى المخزونات في مؤشر مديري المشتريات تتراجع، مما يشير إلى ضعف الطلب في المستقبل على خلفية تراجع الطلبات الجديدة وارتفاع مستويات المخزون. وتشير هذه النسبة أيضاً إلى أن النشاط من المحتمل أن يتراجع إلى مستويات الكساد بحلول شهر يونيو.

مؤشر مديري مشتريات قطاع التصنيع في الولايات المتحدة من عام 2011 إلى عام 2022 (50 = العتبة الفاصلة بين التقلص والتوسع)

ثانياً، تشير أسواق الأسهم الأمريكية أيضاً إلى تباطؤ النمو. فبعد فترة من الأداء القوي لسوق الأسهم، بسبب فائض السيولة والنمو القوي في الأرباح، بدأت المؤشرات الأمريكية الرئيسية، مثل S&P 500 وNASDAQ، في الانخفاض. وعلى نحو هام، فإن التفاصيل الأدق حول أداء القطاعات وتوقعات الأرباح تشير أيضاً إلى وضع اقتصادي أكثر تشاؤماً. فالأسهم الدورية، بما في ذلك أسهم الشركات الصغيرة، والشركات المالية، والشركات العاملة في مجال النقل (شركات الطيران، والشاحنات، والنقل البحري، والسكك الحديدية، وشركات التوصيل) التي يميل أداؤها إلى قيادة الدورة الاقتصادية، بدأت مؤخراً في الركود والهبوط، على الرغم من العوامل المساعدة جراء إعادة الانفتاح الاقتصادي بعد الجائحة. وكانت بعض المؤشرات، مثل Russell 2000، وقت كتابة هذا التقرير، تغلق في منطقة "السوق الهابطة"، أي بانخفاض بأكثر من 20% مقارنة بالارتفاعات الأخيرة. وغالباً ما تسبق مثل هذه التحركات فترات من التباطؤ أو الركود الحاد.

ثالثاً، بدأت أسواق السندات الحساسة تجاه تطورات الاقتصاد الكلي تطلق إشارات تحذير. وظل منحنى عائد سندات الخزانة الأمريكية، الذي يمثل الفارق بين سندات الخزانة قصيرة وطويلة الأجل، مسطحاً لعدة أشهر، وتسارع ذلك في الأسابيع الأخيرة. ويشير هذا التسطح في منحنى العائد عادةً إلى بيئة اقتصاد كلي صعبة، حيث يشير ارتفاع معدلات العائد على السندات قصيرة الأجل بشكل أسرع من معدلات السندات طويلة الأجل إلى تشديد الأوضاع النقدية في ظل توقعات بتراجع النمو طويل الأجل والتضخم. وتعتبر منحنيات العائد المعكوسة مؤشراً على ضعف النمو وإمكانية حدوث ركود.

بشكل عام، فإن أداء الاقتصاد الأمريكي يتباطأ بوتيرة سريعة. وعلى الرغم من أن حدوث ركود اقتصادي غير مرجح على المدى القصير في عام 2022، بسبب قوة الميزانيات العمومية للأسر والشركات الأمريكية، إلا أن مخاطر حدوثه قد زادت. وتشير المؤشرات الرائدة، المستمدة من استطلاعات مؤشر مديري المشتريات وأسواق الأسهم وسندات الخزانة الأمريكية، جميعها إلى تدهور أوضاع الاقتصاد الكلي في الولايات المتحدة.

أدت صدمة كوفيد-19 إلى تراجع حاد وقصير الأمد، ولكن الاقتصاد الأمريكي حقق تعافياً قوياً. في الواقع، بعد تراجع الناتج المحلي الإجمالي بأكثر من 31% على أساس سنوي في الربع الثاني من عام 2020، انتعش الاقتصاد الأمريكي بقوة، محققاً معدلات نمو سنوية قوية خلال الأرباع اللاحقة حتى الربع الرابع من العام الماضي. ويمر الاقتصاد الأمريكي حالياً بمرحلة تحوّل أخرى.

نمو الناتج المحلي الإجمالي للولايات المتحدة من الربع الرابع لعام 2019 إلى الربع الرابع لعام 2021 (على أساس فصلي، سنوي، %)

حتى وقت قريب، كان إجماع التوقعات يشير إلى أن عام 2022 سيكون عاماً آخر من النمو الاستثنائي في الولايات المتحدة. ومع ذلك، ظهرت رياح معاكسة قوية، مما أدى إلى تعتيم التوقعات، وقد شمل ذلك الارتفاع المتواصل والأعلى من المتوقع في معدلات التضخم، ودورة التشديد السريعة للسياسة النقدية، وتعطل أسواق السلع، والاختناقات المستمرة في جانب العرض، والصراع الروسي الأوكراني. ونتيجة لذلك، تم تخفيض توقعات النمو في الولايات المتحدة خلال الأسابيع الأخيرة. على سبيل المثال، خفض صندوق النقد الدولي مؤخراً توقعاته بشأن النمو في الولايات المتحدة في العام الحالي بواقع 120 نقطة أساس، من 4.9% إلى 3.7%.

من وجهة نظرنا، هناك مجال لحدوث تباطؤ أسرع في الاقتصاد الأمريكي. وتسلط هذه المقالة الضوء على ثلاثة مؤشرات رئيسية تفيد بأن الاقتصاد الأمريكي سيشهد مزيداً من التباطؤ خلال الأرباع المقبلة.

أولاً، تشير المكونات الرئيسية لاستطلاع مؤشر مديري مشتريات قطاع التصنيع إلى حدوث تباطؤ سريع في الاقتصاد الأمريكي. فقد سجل مؤشر مديري مشتريات قطاع التصنيع 57.1 نقطة في مارس 2022، وذلك أعلى بكثير من عتبة الـ 50 نقطة التي تشير إلى التوسع. ولكن، تجدر الإشارة إلى أن نسبة الطلبات الجديدة إلى المخزونات في مؤشر مديري المشتريات تتراجع، مما يشير إلى ضعف الطلب في المستقبل على خلفية تراجع الطلبات الجديدة وارتفاع مستويات المخزون. وتشير هذه النسبة أيضاً إلى أن النشاط من المحتمل أن يتراجع إلى مستويات الكساد بحلول شهر يونيو.

مؤشر مديري مشتريات قطاع التصنيع في الولايات المتحدة من عام 2011 إلى عام 2022 (50 = العتبة الفاصلة بين التقلص والتوسع)

ثانياً، تشير أسواق الأسهم الأمريكية أيضاً إلى تباطؤ النمو. فبعد فترة من الأداء القوي لسوق الأسهم، بسبب فائض السيولة والنمو القوي في الأرباح، بدأت المؤشرات الأمريكية الرئيسية، مثل S&P 500 وNASDAQ، في الانخفاض. وعلى نحو هام، فإن التفاصيل الأدق حول أداء القطاعات وتوقعات الأرباح تشير أيضاً إلى وضع اقتصادي أكثر تشاؤماً. فالأسهم الدورية، بما في ذلك أسهم الشركات الصغيرة، والشركات المالية، والشركات العاملة في مجال النقل (شركات الطيران، والشاحنات، والنقل البحري، والسكك الحديدية، وشركات التوصيل) التي يميل أداؤها إلى قيادة الدورة الاقتصادية، بدأت مؤخراً في الركود والهبوط، على الرغم من العوامل المساعدة جراء إعادة الانفتاح الاقتصادي بعد الجائحة. وكانت بعض المؤشرات، مثل Russell 2000، وقت كتابة هذا التقرير، تغلق في منطقة "السوق الهابطة"، أي بانخفاض بأكثر من 20% مقارنة بالارتفاعات الأخيرة. وغالباً ما تسبق مثل هذه التحركات فترات من التباطؤ أو الركود الحاد.

ثالثاً، بدأت أسواق السندات الحساسة تجاه تطورات الاقتصاد الكلي تطلق إشارات تحذير. وظل منحنى عائد سندات الخزانة الأمريكية، الذي يمثل الفارق بين سندات الخزانة قصيرة وطويلة الأجل، مسطحاً لعدة أشهر، وتسارع ذلك في الأسابيع الأخيرة. ويشير هذا التسطح في منحنى العائد عادةً إلى بيئة اقتصاد كلي صعبة، حيث يشير ارتفاع معدلات العائد على السندات قصيرة الأجل بشكل أسرع من معدلات السندات طويلة الأجل إلى تشديد الأوضاع النقدية في ظل توقعات بتراجع النمو طويل الأجل والتضخم. وتعتبر منحنيات العائد المعكوسة مؤشراً على ضعف النمو وإمكانية حدوث ركود.

بشكل عام، فإن أداء الاقتصاد الأمريكي يتباطأ بوتيرة سريعة. وعلى الرغم من أن حدوث ركود اقتصادي غير مرجح على المدى القصير في عام 2022، بسبب قوة الميزانيات العمومية للأسر والشركات الأمريكية، إلا أن مخاطر حدوثه قد زادت. وتشير المؤشرات الرائدة، المستمدة من استطلاعات مؤشر مديري المشتريات وأسواق الأسهم وسندات الخزانة الأمريكية، جميعها إلى تدهور أوضاع الاقتصاد الكلي في الولايات المتحدة.