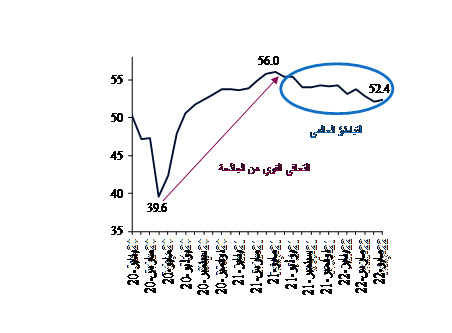

في مطلع عام 2021، عندما كانت العديد من الاقتصادات الكبرى تتعافى منتأثير الجائحة بفضل تدابير التحفيز، شهدت مؤشرات النشاط ارتفاعاً كبيراً. وكان مؤشر مديري مشتريات قطاع التصنيع العالمي، وهو مؤشر قائم على الاستطلاعاتيرصد مدى التحسن أو التدهور في العديد من مكونات أنشطة التصنيعمقارنة بالشهر السابق، قد بلغ ذروته عند 56 نقطة في مايو 2021. تقليدياً، تعتبر عتبة الـ 50 نقطة في المؤشر بمثابة حد فاصل بين التغيرات الانكماشية (أقل من 50 نقطة) والتوسعية (فوق 50 نقطة) في ظروف الأعمال.

ولكن مع الارتفاع الشديد في مستويات التضخم العالمي نتيجة التأثير المشترك لتعزز الطلب وقيود سلسلة التوريد في قطاعيالخدمات اللوجستية والطاقة، بدأ زخم التعافييتلاشى. وقد نتج ذلك عن سحب سياسات الدعم، وتشديد السياسات النقدية، واضطرابات الإمداد، والديناميكيات غير الاعتيادية عبر مختلف المناطق الجغرافية. نتيجة لذلك، ارتفع معدل التضخم مع تقلص الدخل المتاح للإنفاق على مستوى العالم.

مؤشر مديري مشتريات قطاع التصنيع العالمي خلال الفترة 2020-2022

(50 = الحد الفاصل بين الانكماش والتوسع)

المصادر: هيفر، إتش آي إسماركيت، تحليلات QNB

في حين أن القراءة الأخيرة البالغة 52.4 في مؤشر مديري مشتريات قطاع التصنيع العالمي لا تزال بشكل مريح ضمن منطقة التوسع، إلا أن هناك مؤشرات على حدوث تباطؤ أو تراجعفي النشاط الاقتصادي. ولكن، يمكن ملاحظة أنماط مختلفة عبر مختلف الأقاليم والمناطق الجغرافية. يتعمق تحليلنا في الخصوصيات الإقليمية لشرح هذاالتباينالعالمي.

وفترة أقصر من السياسات التحفيزية. في الواقع، بلغ التعافي الاقتصادي الصيني ذروته في نوفمبر 2020. ولكن الأداء الاقتصادي للصين تدهور بشكل كبير بعد ذلك نتيجة للسحب المبكر لسياسات التحفيز، والتشديد التنظيمي الشامل في القطاعات الرئيسية (العقارات والمنتجات الاستهلاكية والتكنولوجيا) واعتماد سياسة "صفر حالاتكوفيد" خلال الموجات الجديدة من الجائحة. وأدى استمرار تفشي المتحور أوميكرون في الأسابيع الأخيرة إلى فرض عمليات إغلاق وإجراءات تباعد اجتماعي صارمة عبر مناطق تولد 40% من الناتج المحلي الإجمالي للصين وتشحن 80% من صادراتها. نتيجة لذلك، تراجعت أرقام مؤشر مديري مشتريات قطاع التصنيع الصيني مؤخراً إلى منطقة الانكماش. ومع ذلك، فقد اتخذت السلطات التدابير اللازمة من خلال اعتماد سياسة مالية تتسم بمزيد من التيسير، وتخفيف موقف البنك المركزي تجاه السياسات، وفرض تشديد تنظيمي أكثر اعتدالاً. علاوة على ذلك، نتوقع تحسن الوضع الحالي والآفاق المستقبلية بمجرد انحسار موجة أوميكرون.

أخيراً، تسير الدول الأعضاء في رابطة دول جنوب شرق آسيا (أسيان) أيضاً في مسار مختلف. فبعد أن تخلفت في الولايات المتحدة، ومنذ بداية تفشي الجائحة،ظل القطاع الخاص في وضع جيد بفضل قوة سياسات التحفيز والدعم، حيث بلغ النمو ذروته في مارس 2021. وظلت معدلات النشاط في الولايات المتحدة قوية، ولكن بدأ خفض الدعم المالي وارتفاع التضخمواعتماد بنك الاحتياطي الفيدرالي لسياسات تتسم بقدر أقل من التيسير ("مشددة") في التأثير سلباً على النمو في الأشهر الأخيرة. ومن المتوقع أن يستمر هذا التباطؤ خلال الأشهر العديدة القادمة، مع احتمالحدوث ركود في مرحلة لاحقة.

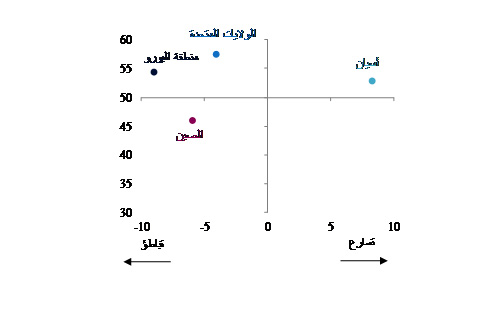

الديناميكيات الرئيسية لمؤشر مديري

مشتريات قطاع التصنيع (أحدث مستويات مؤشر مديري المشتريات مقابل الذروة أو القاع)

المصادر: هيفر، إتش آي إسماركيت، جي بي مورغان، تحليلات QNB

في منطقة اليورو،حيث كان تأثير الجائحة على النشاط الاقتصادي أكثر قوة وتأخرت سياسات الدعم،بلغ التعافي ذروته في يونيو 2021. ويتباطأ النشاط الاقتصادي حالياً بوتيرة سريعة للغاية في منطقة اليورو، حيث تواجه القارة صدمة ناتجة عن أربعة عوامل، وهي قلة الدعم المالي، وارتفاع التضخم، والسياسات الميسرة بدرجة أقل من قبل البنك المركزي الأوروبي، والاضطرابات الجيوسياسية بفعل الصراع الروسي الأوكراني.ومن المرجح أن يدفع الوضع الجيوسياسي، على وجه الخصوص، منطقة اليورو إلى حالة من الركود قبل نهاية العام. ومن غير المرجح أن يتغير هذا الزخم السلبي في أي وقت قريب، لأن ذلك سيتطلب حلاً للصراع في أوروبا الشرقية أو بعض الحلول البديلة المستقرة لأزمة الطاقة. ولا يبدو أن حدوث هذا الأمر مؤكد في الوقت الحالي، حيث دخل الصراع في حالة مطولة.

من ناحية أخرى، فإن الصين في وضع مختلف تماماً. فقد كان للبلد استجابة أولية أكثر فاعلية للجائحة، مما سمح بتعافي أسرع في الأداء مقارنة بالاقتصادات المتقدمة لعدة أرباع بفعل المتحور دلتا من الجائحة، وانخفاض معدلات التطعيم، وتراجع الدعم المقدم عبر السياسات، فإن هذه الدول تشهد حالياً بعض الانفراج. ووصل النشاط إلى أدنى مستوياته جراء حالة الركود بسبب المتحور دلتا في أغسطس 2021، وظل يتعافى منذ ذلك الحين مع تحسن معدلات التطعيم وتخفيف تدابير التباعد الاجتماعي واستئناف مسار التعافي الاقتصادي. ونتوقع أن يكتسب النشاط الاقتصادي مزيداً من الزخم في الاقتصادات المصدرة للسلع، مثل إندونيسيا وماليزيا. من ناحية أخرى، سيكون النمو أقل في البلدان المستوردة للسلع الأساسية، مثل تايلاند والفلبين وفيتنام.

بشكل عام، في حين ظل الاقتصاد العالمي يتباطأ، فإن الصورة تبدو متباينة للغاية عبر مختلف الأقاليم والمناطق الجغرافية. ومع ذلك، فإن هذا الأمر يفترض تراجع معدلات التضخم، وتلاشي اختناقات سلاسلالتوريد، وعدم تفاقم الصراعات الجيوسياسية.

في مطلع عام 2021، عندما كانت العديد من الاقتصادات الكبرى تتعافى منتأثير الجائحة بفضل تدابير التحفيز، شهدت مؤشرات النشاط ارتفاعاً كبيراً. وكان مؤشر مديري مشتريات قطاع التصنيع العالمي، وهو مؤشر قائم على الاستطلاعاتيرصد مدى التحسن أو التدهور في العديد من مكونات أنشطة التصنيعمقارنة بالشهر السابق، قد بلغ ذروته عند 56 نقطة في مايو 2021. تقليدياً، تعتبر عتبة الـ 50 نقطة في المؤشر بمثابة حد فاصل بين التغيرات الانكماشية (أقل من 50 نقطة) والتوسعية (فوق 50 نقطة) في ظروف الأعمال.

ولكن مع الارتفاع الشديد في مستويات التضخم العالمي نتيجة التأثير المشترك لتعزز الطلب وقيود سلسلة التوريد في قطاعيالخدمات اللوجستية والطاقة، بدأ زخم التعافييتلاشى. وقد نتج ذلك عن سحب سياسات الدعم، وتشديد السياسات النقدية، واضطرابات الإمداد، والديناميكيات غير الاعتيادية عبر مختلف المناطق الجغرافية. نتيجة لذلك، ارتفع معدل التضخم مع تقلص الدخل المتاح للإنفاق على مستوى العالم.

مؤشر مديري مشتريات قطاع التصنيع العالمي خلال الفترة 2020-2022

(50 = الحد الفاصل بين الانكماش والتوسع)

المصادر: هيفر، إتش آي إسماركيت، تحليلات QNB

في حين أن القراءة الأخيرة البالغة 52.4 في مؤشر مديري مشتريات قطاع التصنيع العالمي لا تزال بشكل مريح ضمن منطقة التوسع، إلا أن هناك مؤشرات على حدوث تباطؤ أو تراجعفي النشاط الاقتصادي. ولكن، يمكن ملاحظة أنماط مختلفة عبر مختلف الأقاليم والمناطق الجغرافية. يتعمق تحليلنا في الخصوصيات الإقليمية لشرح هذاالتباينالعالمي.

وفترة أقصر من السياسات التحفيزية. في الواقع، بلغ التعافي الاقتصادي الصيني ذروته في نوفمبر 2020. ولكن الأداء الاقتصادي للصين تدهور بشكل كبير بعد ذلك نتيجة للسحب المبكر لسياسات التحفيز، والتشديد التنظيمي الشامل في القطاعات الرئيسية (العقارات والمنتجات الاستهلاكية والتكنولوجيا) واعتماد سياسة "صفر حالاتكوفيد" خلال الموجات الجديدة من الجائحة. وأدى استمرار تفشي المتحور أوميكرون في الأسابيع الأخيرة إلى فرض عمليات إغلاق وإجراءات تباعد اجتماعي صارمة عبر مناطق تولد 40% من الناتج المحلي الإجمالي للصين وتشحن 80% من صادراتها. نتيجة لذلك، تراجعت أرقام مؤشر مديري مشتريات قطاع التصنيع الصيني مؤخراً إلى منطقة الانكماش. ومع ذلك، فقد اتخذت السلطات التدابير اللازمة من خلال اعتماد سياسة مالية تتسم بمزيد من التيسير، وتخفيف موقف البنك المركزي تجاه السياسات، وفرض تشديد تنظيمي أكثر اعتدالاً. علاوة على ذلك، نتوقع تحسن الوضع الحالي والآفاق المستقبلية بمجرد انحسار موجة أوميكرون.

أخيراً، تسير الدول الأعضاء في رابطة دول جنوب شرق آسيا (أسيان) أيضاً في مسار مختلف. فبعد أن تخلفت في الولايات المتحدة، ومنذ بداية تفشي الجائحة،ظل القطاع الخاص في وضع جيد بفضل قوة سياسات التحفيز والدعم، حيث بلغ النمو ذروته في مارس 2021. وظلت معدلات النشاط في الولايات المتحدة قوية، ولكن بدأ خفض الدعم المالي وارتفاع التضخمواعتماد بنك الاحتياطي الفيدرالي لسياسات تتسم بقدر أقل من التيسير ("مشددة") في التأثير سلباً على النمو في الأشهر الأخيرة. ومن المتوقع أن يستمر هذا التباطؤ خلال الأشهر العديدة القادمة، مع احتمالحدوث ركود في مرحلة لاحقة.

الديناميكيات الرئيسية لمؤشر مديري

مشتريات قطاع التصنيع (أحدث مستويات مؤشر مديري المشتريات مقابل الذروة أو القاع)

المصادر: هيفر، إتش آي إسماركيت، جي بي مورغان، تحليلات QNB

في منطقة اليورو،حيث كان تأثير الجائحة على النشاط الاقتصادي أكثر قوة وتأخرت سياسات الدعم،بلغ التعافي ذروته في يونيو 2021. ويتباطأ النشاط الاقتصادي حالياً بوتيرة سريعة للغاية في منطقة اليورو، حيث تواجه القارة صدمة ناتجة عن أربعة عوامل، وهي قلة الدعم المالي، وارتفاع التضخم، والسياسات الميسرة بدرجة أقل من قبل البنك المركزي الأوروبي، والاضطرابات الجيوسياسية بفعل الصراع الروسي الأوكراني.ومن المرجح أن يدفع الوضع الجيوسياسي، على وجه الخصوص، منطقة اليورو إلى حالة من الركود قبل نهاية العام. ومن غير المرجح أن يتغير هذا الزخم السلبي في أي وقت قريب، لأن ذلك سيتطلب حلاً للصراع في أوروبا الشرقية أو بعض الحلول البديلة المستقرة لأزمة الطاقة. ولا يبدو أن حدوث هذا الأمر مؤكد في الوقت الحالي، حيث دخل الصراع في حالة مطولة.

من ناحية أخرى، فإن الصين في وضع مختلف تماماً. فقد كان للبلد استجابة أولية أكثر فاعلية للجائحة، مما سمح بتعافي أسرع في الأداء مقارنة بالاقتصادات المتقدمة لعدة أرباع بفعل المتحور دلتا من الجائحة، وانخفاض معدلات التطعيم، وتراجع الدعم المقدم عبر السياسات، فإن هذه الدول تشهد حالياً بعض الانفراج. ووصل النشاط إلى أدنى مستوياته جراء حالة الركود بسبب المتحور دلتا في أغسطس 2021، وظل يتعافى منذ ذلك الحين مع تحسن معدلات التطعيم وتخفيف تدابير التباعد الاجتماعي واستئناف مسار التعافي الاقتصادي. ونتوقع أن يكتسب النشاط الاقتصادي مزيداً من الزخم في الاقتصادات المصدرة للسلع، مثل إندونيسيا وماليزيا. من ناحية أخرى، سيكون النمو أقل في البلدان المستوردة للسلع الأساسية، مثل تايلاند والفلبين وفيتنام.

بشكل عام، في حين ظل الاقتصاد العالمي يتباطأ، فإن الصورة تبدو متباينة للغاية عبر مختلف الأقاليم والمناطق الجغرافية. ومع ذلك، فإن هذا الأمر يفترض تراجع معدلات التضخم، وتلاشي اختناقات سلاسلالتوريد، وعدم تفاقم الصراعات الجيوسياسية.