تاريخياً، وخاصة خلال ما يُعرف بفترة "الاعتدال الكبير" (1990-2019) التي هيمنت عليها معدلات النمو الإيجابية وانخفاض التضخم، نادراً ما كان هناك اهتمام كبير بأرقام التضخم الفعلية. فقد سمح استقرار أوضاع الاقتصاد الكلي بتوقع معدلات التضخم بشكل دقيق قبل عدة أرباع. ولكن في السنوات الأخيرة، في أعقاب الصدمات الناجمة عن الجائحة والصراع الروسي الأوكراني، عاد التضخم للارتفاع، وأصبحت ضغوط الأسعار أكثر وضوحاً، كما زادت حدة التقلبات وصعوبة التنبؤ بها. ولذلك فإنه من غير المستغرب أن تبرز المناقشات حول التضخم باعتباره النقطة الأكثر أهمية في أجندة الاقتصاد الكلي للولايات المتحدة.

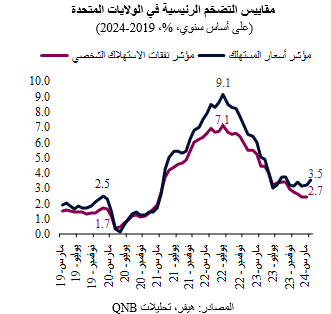

تسارع التضخم في الولايات المتحدة، الذي يقاس بمؤشر نفقات الاستهلاك الشخصي (PCE) ومؤشر أسعار المستهلك (CPI)، في ظل التعافي بعد الجائحة، قبل أن يصل إلى أعلى مستوى له منذ عدة عقود في يونيو 2022. وقد أدى ذلك إلى عدم استقرار كبير على مستوى الاقتصاد الكلي وتطلب تنفيذ عدة جولات من تشديد السياسة النقدية بقوة من قبل بنك الاحتياطي الفيدرالي الأمريكي. وفي وقت لاحق بعد منتصف عام 2022، اعتدل التضخم بشكل ملحوظ، واقترب من النسبة المستهدفة من قبل بنك الاحتياطي الفيدرالي التي تبلغ 2%. وكان السبب وراء ذلك هو عودة سلاسل التوريد إلى طبيعتها، والتباطؤ الاقتصادي الحميد، وتشديد السياسة النقدية.

أدى التباطؤ السريع في معدلات التضخم إلى انتشار التفاؤل بين السلطات النقدية والمستثمرين، مما دفع بنك الاحتياطي الفيدرالي إلى تغيير توجيهاته المستقبلية من خلال الإعلان عن تخفيضات محتملة في أسعار الفائدة في المستقبل.

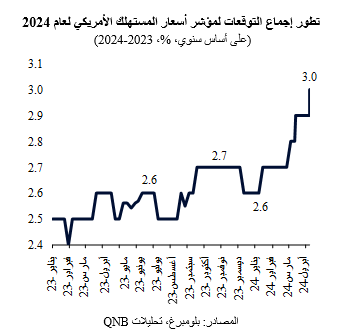

ومع ذلك، فقد واجهت التوقعات المتفائلة بشأن التضخم تحدياً في الأسابيع الأخيرة، حيث كانت الأرقام الرسمية لأشهر يناير وفبراير ومارس 2024 أعلى مما كان يُتوقع في السابق. ونتيجة لهذا فقد تضاءلت ثقة السوق في تحول التضخم بسرعة إلى نسبة 2% المستهدفة. ويشير هذا إلى احتمال وجود صعوبات في إكمال "الجزء الأخير" من عملية خفض التضخم الذي تجاوز المستوى المستهدف. في الواقع، يشير إجماع توقعات بلومبرغ إلى ارتفاع متوسط توقعات التضخم في عام 2024 إلى 3% في الولايات المتحدة. كما تجدر الإشارة إلى أن إجماع التوقعات يشير أيضاً إلى أن التضخم لن يعود إلى النسبة المستهدفة حتى عام 2026.

خلفية هذه التطورات السلبية الأخيرة، كان مسؤولو بنك الاحتياطي الفيدرالي حريصين على طمأنة الأسواق بأن صناع السياسات يمكنهم التأني قبل البدء في تنفيذ تخفيضات أسعار الفائدة من أجل ضمان أن الاتجاه الهبوطي للتضخم ليس معرضاً للخطر. وقال رئيس بنك الاحتياطي الفيدرالي، جيروم باول: "من الواضح أن البيانات الأخيرة لم تمنحنا قدراً أكبر من الثقة، وبدلاً من ذلك فإنها تشير إلى أن تحقيق هذه الثقة من المرجح أن يستغرق وقتاً أطول من المتوقع".

من وجهة نظرنا، على الرغم من المؤشرات الأخيرة على استمرار ضغوط الأسعار، إلا أن هناك أسباب تدعو لعدم الإفراط في التشاؤم بشأن التضخم في الولايات المتحدة على المدى القريب والمتوسط.

ونتوقع أن يشهد التضخم المزيد من الاعتدال خلال الأشهر المقبلة، مع تقارب مقاييس التضخم الرئيسية نحو النسبة المستهدفة في وقت أبكر مما يتوقعه معظم المحللين. وهناك ثلاث نقاط رئيسية تدعم وجهة نظرنا.

أولاً، تشير مؤشرات التضخم الرئيسية إلى استمرار الاتجاه الهبوطي نحو المعدل المستهدف من قبل بنك الاحتياطي الفيدرالي. وانخفض تضخم أسعار المنتجين، الذي كان يقود التضخم الرئيسي بنحو الربع، بشكل سريع ليصل إلى 2.1% في مارس 2024. ويرجع ذلك إلى عودة سلاسل التوريد إلى طبيعتها، مع تأثيرات إعادة فتح الاقتصاد، وعدم تصاعد الصراع الروسي الأوكراني، مع ضعف أسعار المدخلات العالمية. بالإضافة إلى ذلك، تباطأ تضخم مؤشر نفقات الاستهلاك الشخصي، وهو مقياس الأسعار المفضل الذي يستخدمه مسؤولو بنك الاحتياطي الفيدرالي، بالفعل إلى مستوى قريب من المعدل المستهدف ولا يزال في اتجاه هبوطي. ويشير هذا الوضع إلى اعتدال كبير في ضغوط الأسعار الإجمالية.

ثانياً، على الرغم من التقلبات الأخيرة في التضخم الرئيسي، فإن الاتجاه طويل الأجل للتضخم غير الدوري يظل تحت السيطرة، مما يشير إلى العودة إلى معدل التضخم "الطبيعي" الذي يبلغ 2% عاجلاً وليس آجلاً. فقد تحركت مكونات التضخم التي ليست شديدة التأثر بدورة الأعمال إلى مستويات أدنى لأكثر من عامين، وعادت مؤخراً إلى نطاق 0% إلى 2% الذي كان سائداً قبل الجائحة.

ثالثاً، يفقد سوق العمل زخمه، وهو ما من شأنه أن يمنع نمو الأجور من التقدم بشكل كبير خلال الأشهر المقبلة. وفي حين لا تزال معدلات البطالة منخفضة، فإن المؤشرات الاستشرافية لسوق العمل أصبحت الآن أقل قوة. ويمكن ملاحظة ذلك إلى جانب بعدين: معدل ترك العمل وأرقام خلق فرص العمل. ويشير معدل ترك العمل، وهو مؤشر رئيسي يوضح استعداد الموظفين لتحمل المخاطر وتغيير وظائفهم طوعاً، إلى تدهور الثقة في سوق العمل، حيث ترك عدد أقل من الأشخاص وظائفهم طوعاً بنحو 12% في فبراير 2024 مقارنة بالعام السابق. كما تراجعت معدلات خلق فرص العمل بشكل كبير، مما يشير إلى خلفية أكثر صعوبة للمفاوضات بشأن الأجور. وتعد تكلفة العمالة عنصراً أساسياً للخدمات وكذلك التضخم الدوري. وهذا من شأنه أن يعوض نمو الأجور، مما يساعد على الحد من ضغوط الأسعار.

وبشكل عام، نتوقع أن يتراجع التضخم إلى المستوى المستهدف بسرعة أكبر مما تشير إليه التوقعات المتفق عليها حالياً. ويرجع ذلك إلى العلامات الإيجابية من المؤشرات الرئيسية، والاتجاه الهبوطي الكبير في التضخم غير الدوري وضعف سوق العمل. ومن شأن هذا الأمر أن يسمح لبنك الاحتياطي الفيدرالي بالمضي قدماً بحذر في خفض أسعار الفائدة في النصف الثاني من عام 2024، نظراً لأن أسعار الفائدة الحالية مرتفعة جداً بالنسبة لمستويات التضخم الحالية والمتوقعة. ولكن، حتى في ظل التخفيضات المتوقعة في أسعار الفائدة التي أشار إليها بنك الاحتياطي الفيدرالي لهذا العام، ستظل أسعار الفائدة "مرتفعة لفترة أطول"، أي أنه من غير المتوقع أن تعود إلى المستويات الحقيقية السلبية التي شهدتها بعد الأزمة المالية العالمية وقبل مرحلة التعافي التي أعقبت الجائحة.

تاريخياً، وخاصة خلال ما يُعرف بفترة "الاعتدال الكبير" (1990-2019) التي هيمنت عليها معدلات النمو الإيجابية وانخفاض التضخم، نادراً ما كان هناك اهتمام كبير بأرقام التضخم الفعلية. فقد سمح استقرار أوضاع الاقتصاد الكلي بتوقع معدلات التضخم بشكل دقيق قبل عدة أرباع. ولكن في السنوات الأخيرة، في أعقاب الصدمات الناجمة عن الجائحة والصراع الروسي الأوكراني، عاد التضخم للارتفاع، وأصبحت ضغوط الأسعار أكثر وضوحاً، كما زادت حدة التقلبات وصعوبة التنبؤ بها. ولذلك فإنه من غير المستغرب أن تبرز المناقشات حول التضخم باعتباره النقطة الأكثر أهمية في أجندة الاقتصاد الكلي للولايات المتحدة.

تسارع التضخم في الولايات المتحدة، الذي يقاس بمؤشر نفقات الاستهلاك الشخصي (PCE) ومؤشر أسعار المستهلك (CPI)، في ظل التعافي بعد الجائحة، قبل أن يصل إلى أعلى مستوى له منذ عدة عقود في يونيو 2022. وقد أدى ذلك إلى عدم استقرار كبير على مستوى الاقتصاد الكلي وتطلب تنفيذ عدة جولات من تشديد السياسة النقدية بقوة من قبل بنك الاحتياطي الفيدرالي الأمريكي. وفي وقت لاحق بعد منتصف عام 2022، اعتدل التضخم بشكل ملحوظ، واقترب من النسبة المستهدفة من قبل بنك الاحتياطي الفيدرالي التي تبلغ 2%. وكان السبب وراء ذلك هو عودة سلاسل التوريد إلى طبيعتها، والتباطؤ الاقتصادي الحميد، وتشديد السياسة النقدية.

أدى التباطؤ السريع في معدلات التضخم إلى انتشار التفاؤل بين السلطات النقدية والمستثمرين، مما دفع بنك الاحتياطي الفيدرالي إلى تغيير توجيهاته المستقبلية من خلال الإعلان عن تخفيضات محتملة في أسعار الفائدة في المستقبل.

ومع ذلك، فقد واجهت التوقعات المتفائلة بشأن التضخم تحدياً في الأسابيع الأخيرة، حيث كانت الأرقام الرسمية لأشهر يناير وفبراير ومارس 2024 أعلى مما كان يُتوقع في السابق. ونتيجة لهذا فقد تضاءلت ثقة السوق في تحول التضخم بسرعة إلى نسبة 2% المستهدفة. ويشير هذا إلى احتمال وجود صعوبات في إكمال "الجزء الأخير" من عملية خفض التضخم الذي تجاوز المستوى المستهدف. في الواقع، يشير إجماع توقعات بلومبرغ إلى ارتفاع متوسط توقعات التضخم في عام 2024 إلى 3% في الولايات المتحدة. كما تجدر الإشارة إلى أن إجماع التوقعات يشير أيضاً إلى أن التضخم لن يعود إلى النسبة المستهدفة حتى عام 2026.

خلفية هذه التطورات السلبية الأخيرة، كان مسؤولو بنك الاحتياطي الفيدرالي حريصين على طمأنة الأسواق بأن صناع السياسات يمكنهم التأني قبل البدء في تنفيذ تخفيضات أسعار الفائدة من أجل ضمان أن الاتجاه الهبوطي للتضخم ليس معرضاً للخطر. وقال رئيس بنك الاحتياطي الفيدرالي، جيروم باول: "من الواضح أن البيانات الأخيرة لم تمنحنا قدراً أكبر من الثقة، وبدلاً من ذلك فإنها تشير إلى أن تحقيق هذه الثقة من المرجح أن يستغرق وقتاً أطول من المتوقع".

من وجهة نظرنا، على الرغم من المؤشرات الأخيرة على استمرار ضغوط الأسعار، إلا أن هناك أسباب تدعو لعدم الإفراط في التشاؤم بشأن التضخم في الولايات المتحدة على المدى القريب والمتوسط.

ونتوقع أن يشهد التضخم المزيد من الاعتدال خلال الأشهر المقبلة، مع تقارب مقاييس التضخم الرئيسية نحو النسبة المستهدفة في وقت أبكر مما يتوقعه معظم المحللين. وهناك ثلاث نقاط رئيسية تدعم وجهة نظرنا.

أولاً، تشير مؤشرات التضخم الرئيسية إلى استمرار الاتجاه الهبوطي نحو المعدل المستهدف من قبل بنك الاحتياطي الفيدرالي. وانخفض تضخم أسعار المنتجين، الذي كان يقود التضخم الرئيسي بنحو الربع، بشكل سريع ليصل إلى 2.1% في مارس 2024. ويرجع ذلك إلى عودة سلاسل التوريد إلى طبيعتها، مع تأثيرات إعادة فتح الاقتصاد، وعدم تصاعد الصراع الروسي الأوكراني، مع ضعف أسعار المدخلات العالمية. بالإضافة إلى ذلك، تباطأ تضخم مؤشر نفقات الاستهلاك الشخصي، وهو مقياس الأسعار المفضل الذي يستخدمه مسؤولو بنك الاحتياطي الفيدرالي، بالفعل إلى مستوى قريب من المعدل المستهدف ولا يزال في اتجاه هبوطي. ويشير هذا الوضع إلى اعتدال كبير في ضغوط الأسعار الإجمالية.

ثانياً، على الرغم من التقلبات الأخيرة في التضخم الرئيسي، فإن الاتجاه طويل الأجل للتضخم غير الدوري يظل تحت السيطرة، مما يشير إلى العودة إلى معدل التضخم "الطبيعي" الذي يبلغ 2% عاجلاً وليس آجلاً. فقد تحركت مكونات التضخم التي ليست شديدة التأثر بدورة الأعمال إلى مستويات أدنى لأكثر من عامين، وعادت مؤخراً إلى نطاق 0% إلى 2% الذي كان سائداً قبل الجائحة.

ثالثاً، يفقد سوق العمل زخمه، وهو ما من شأنه أن يمنع نمو الأجور من التقدم بشكل كبير خلال الأشهر المقبلة. وفي حين لا تزال معدلات البطالة منخفضة، فإن المؤشرات الاستشرافية لسوق العمل أصبحت الآن أقل قوة. ويمكن ملاحظة ذلك إلى جانب بعدين: معدل ترك العمل وأرقام خلق فرص العمل. ويشير معدل ترك العمل، وهو مؤشر رئيسي يوضح استعداد الموظفين لتحمل المخاطر وتغيير وظائفهم طوعاً، إلى تدهور الثقة في سوق العمل، حيث ترك عدد أقل من الأشخاص وظائفهم طوعاً بنحو 12% في فبراير 2024 مقارنة بالعام السابق. كما تراجعت معدلات خلق فرص العمل بشكل كبير، مما يشير إلى خلفية أكثر صعوبة للمفاوضات بشأن الأجور. وتعد تكلفة العمالة عنصراً أساسياً للخدمات وكذلك التضخم الدوري. وهذا من شأنه أن يعوض نمو الأجور، مما يساعد على الحد من ضغوط الأسعار.

وبشكل عام، نتوقع أن يتراجع التضخم إلى المستوى المستهدف بسرعة أكبر مما تشير إليه التوقعات المتفق عليها حالياً. ويرجع ذلك إلى العلامات الإيجابية من المؤشرات الرئيسية، والاتجاه الهبوطي الكبير في التضخم غير الدوري وضعف سوق العمل. ومن شأن هذا الأمر أن يسمح لبنك الاحتياطي الفيدرالي بالمضي قدماً بحذر في خفض أسعار الفائدة في النصف الثاني من عام 2024، نظراً لأن أسعار الفائدة الحالية مرتفعة جداً بالنسبة لمستويات التضخم الحالية والمتوقعة. ولكن، حتى في ظل التخفيضات المتوقعة في أسعار الفائدة التي أشار إليها بنك الاحتياطي الفيدرالي لهذا العام، ستظل أسعار الفائدة "مرتفعة لفترة أطول"، أي أنه من غير المتوقع أن تعود إلى المستويات الحقيقية السلبية التي شهدتها بعد الأزمة المالية العالمية وقبل مرحلة التعافي التي أعقبت الجائحة.